非化石証書購入代行サービス

非化石証書購入代行サービス

再エネ導入コンサルティング

再エネ導入コンサルティング

電気料金比較サービス

電気料金比較サービス

カーボンニュートラルを支えるFIT制度の現状とこれからについて

はじめに

近年、2050年カーボンニュートラルに向けて、世界中で様々な取り組みがなされております。

そんな中で再生可能エネルギーの導入は急務とされており、様々な課題からそう簡単には脱炭素社会への移行は難しいようです。

そして、再エネ導入を促す制度や取り組みが多くされている中、

今回は、そんな再エネ導入を支えるFIT制度についてまとめてみたいと思います。

FIT制度の取り組みの背景

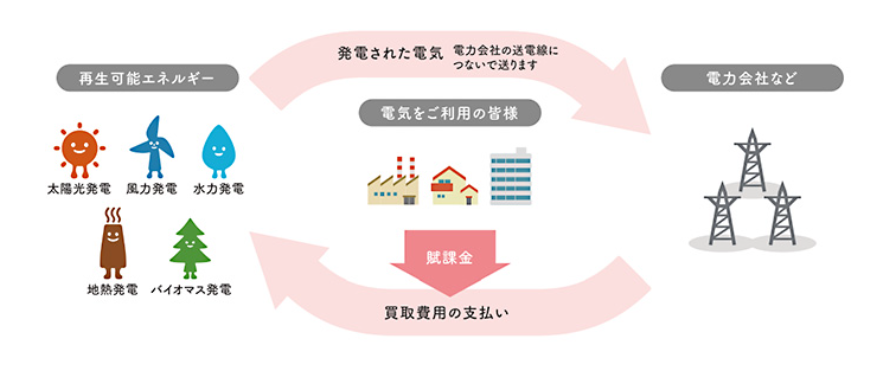

日本で取り組まれている再生可能エネルギーの固定価格買い取り制度は、

再生可能エネルギーで発電した電気を、電力会社が一定の価格で一定期間買い取ることを国が約束する制度となっています。

2017年7月にスタートし、現在まで再エネ導入の普及に貢献してきました。

この制度は、電気の使用者から月々の電気料金の中に含まれる再エネ賦課金によって支えられています。

日本においては、まだまだ再エネの発電コストは高いとされており、この再エネ賦課金によって発電設備の高い建設コストも回収の見通しが立ちやすくなり、再エネ発電設備の普及が進むといった重要な役割があります。

対象となる再生可能エネルギー

- 太陽光発電

- 風力発電

- 水力発電

- 地熱発電

- バイオマス発電

のいずれかを使い、国が定める要件を満たす事業計画を策定し、

その計画に基づいて新たに発電を始められる方が対象となっています。

発電した電気は全量が買い取り対象になりますが、住宅の屋根に載せるような10kW未満の太陽光の場合やビル・工場の屋根に載せるような10~50kWの太陽光の場合は、自分で消費した後の余剰分が買い取り対象となっています。

制度導入の背景

日本は、主なエネルギー源である石油、石炭、天然ガスの調達に関して、そのほとんどを輸入に頼っている状況です。

発電資源を他国に依存することは、資源調達に国際情勢などの外的要因に影響されやすいという状況が生まれてしまいます。

最近ですと、この冬の天然ガスの不足による電気料金の高騰が記憶に新しいと思います。※1

再生可能エネルギーの導入を早急に実現しなければならない日本ですが、

再生可能エネルギーによる発電は欧州に比べるとおよそ2倍というコストが発生してしまうのが実情です。

政府はこのFIT制度の導入により、長期的な収益を約束し、

事業者が再生可能エネルギーによる発電の取り組みに参画しやすくなりました。

FIT電気と再生可能エネルギーとの区別

再エネ設備の普及にとても大きく影響を与えたFIT制度ですが、ここで気を付けておきたいのが、

環境価値といった点でFIT電気はCO2排出削減の取り組みへのアピールにはならないといった点がございます。

FIT制度自体が再エネ賦課金によって成り立っている制度という点で、

その環境価値は負担している私たち消費者に分配されています。

つまり電力会社の電源構成の中にFIT電気が構成されている場合、

電気そのもの⇒電力会社

環境価値⇒消費者

といった形になります。

ESG投資やRE100などの取り組みの観点からは、

FIT制度によって買い取られていない再生可能エネルギーである非FIT電気など生の再エネの調達は必要不可欠といえます。

とはいっても、FIT電気でも非化石証書やグリーン電力証書を組み合わせることで環境価値を付加することは可能ですので、

対外的なアピールとしての取り組みは計画的に動く必要性がございます。

卒FITとFIP制度

FIT制度は、再エネ普及を促す補助的な制度でありますが、買取の期間が終了する卒FIT電気も存在してきます。

2019年において、約53万件の卒FITが発生しており、2023年においてはおおよそ累計165万件にも及ぶとされています。

卒FIT電気の活用方法として、

小売事業者などが個別に発電設備の保有者と契約を結び、余った電力を売電したり、

蓄電池の活用により余った電力を貯めて必要に応じて使用する方法や、

コーポレートPPAなどのスキームを活用し、発電事業者と需要家が直接環境価値を取引する

という方法が期待されています。

卒FIT電気を巡る再エネ事業のビジネスモデルの構築や蓄電池の普及にも進むことになり、

カーボンニュートラルに向けた日本の再エネ導入のステージを更に一歩進めてくれるのではないでしょうか。

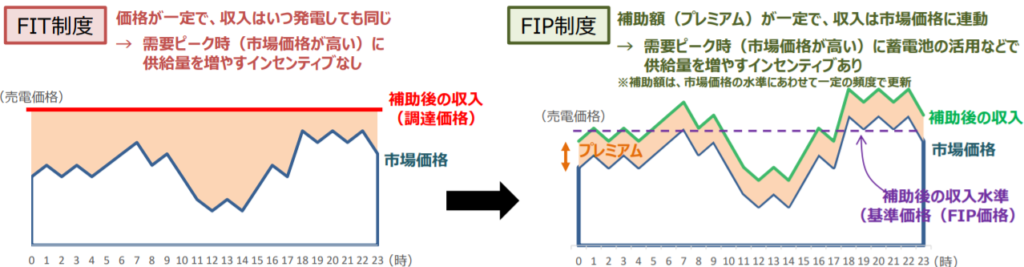

また、FIT制度に代わる新たな制度として、欧州と同様の電力市場と連動したFIP制度への移行も検討されています。

FIP制度においては、卸電力取引市場にて再生可能エネルギーで発電された電力にプレミアム額をプラスすることにより、

再生可能エネルギー発電事業者の投資インセンティブが確保される仕組みとなっています。

この制度により、入札による競争が以前より多く行われ、

コストの低減や再エネ賦課金などの負担の抑制につながるとして、大きな期待がかけられています。

まとめ

FIT制度やFIP制度からも分かる通り、カーボンニュートラル達成に向けて、国として取り組みが多くなされています。

今後、コストが高いとされている日本においても欧州と同じような水準の発電コストに近づいていくことが予想されています。再エネへの取り組みもただのコストとしてとらえず、むしろ長い目で見た場合のメリットやコスト削減などとしてとらえる時代になっているのではないでしょうか。

弊社、ホールエナジーでは、小売りからの再エネ電力調達や太陽光発電の導入などにも柔軟にご対応することが可能です。

もちろん、お客様の状況に合わせて取り組みの方法も多種多様ではございますので、

まずはお気軽にお問い合わせ頂ければ幸いです。