非化石証書購入代行サービス

非化石証書購入代行サービス

再エネ導入コンサルティング

再エネ導入コンサルティング

電気料金比較サービス

電気料金比較サービス

海外で急増のコーポレートPPA、その理由は?

コーポレートPPA急増の背景

需要家の事情

近年、コーポレートPPAが増えた背景には、電力を購入する企業の事情と、再エネ電源を

開発・建設しようとする発電事業者の事情があります。購入側にとっては、言うまでも無く、

気候変動対策への関心の高まりがあります。自社で使用する電力が環境に与える影響について、

企業の責任を問う声が高まる中、再エネ電力の調達機運が高まっています。

発電事業者の事情

一方、発電事業者にも、コーポレートPPAに頼る事情があります。発電プロジェクトへの投資決定や、

プロジェクト・ファイナンスによる資金調達には、売電による長期間の確実な収入が見込まれることが必要です。

これまでは、その役割を担っていたのが電力会社との長期間のPPAであったり、固定価格買取制度(FIT)のような

支援制度でしたが、日本よりも早く自由化を迎えた海外諸国では、卸電力市場などマーケット整備が進んでおり、

従来型の電力会社との長期間のPPA締結は困難となっています。また、再エネ支援制度もFITなどから、

FIP(フィードイン・プレミアム)のような市場メカニズムへと移行しようとしています。

その中で、売電価格は入札で決まるようになり、支援金額の水準も低下する一方なのが現状です。

このような状況下で、発電事業者側が頼りとした手段が、電力会社以外の企業と直接契約を結ぶコーポレートPPAとなったわけです。

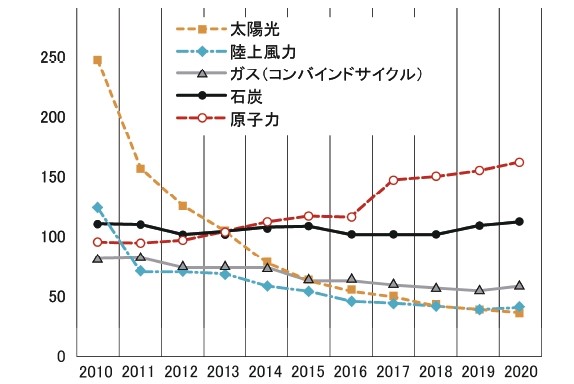

また、ここ数年、再エネの発電コストも、各地で大量導入されていくに従って、急激に下がり、電源別の中でも最安値になってきました。

■世界の電源別大型発電施設の発電コスト (LCOEの平均値、US$/kWh)

(注1)LCOE(均等化発電原価)は発電量あたりのコスト

(注2)コンバインサイクルはガスタービンと蒸気タービンによる発電を組み合わせ効率化した発電方式

(出所)Lazard”Levelized Cost of Energy Analysis Vision 14.0″October2020のデータから作成、

「再生可能エネルギーの拡大とコーポレートPPA」H&Sエナジー・コンサルタンツ パートナー石丸 美奈より転用。

世界の大きな流れの中でのコーポレートPPAという手段

このように、「コーポレートPPA」のなかで、電力需要家がメガソーラー(大規模太陽光発電所)や

風力発電プロジェクトなどに出資したうえで、その案件からの電力を長期間、買い取ることも多くなりました。

こうしたスキームを「事業参加型コーポレートPPA」と呼ぶこともあります。

GAFAをはじめとするRE100推進企業のなかには、メガソーラーや風力プロジェクトなどの新規開発に投資する

「事業参加型コーポレートPPA」によって、再エネ電力を調達することを軸に「再エネ100%」の実現を目指している

企業が目立ってきました。もともとデータセンターや物流施設など、そもそも電力を大量に消費し調達の安定性が経営の

生命線であることや、再エネを第一に調達する志向の中では、必然的に「コーポレートPPA」に向かっているとも言えます。

再エネ発電事業者にとって、FITでは電力会社の信用力や国による制度の安定性が事業リスクになる一方、

「コーポレートPPA」では、契約相手の需要家の信用力が事業リスクになるため「コーポレートPPA」のスキームが

構築できる需要家は、財務の安定した大企業が多くなります。逆に言うと、信用力の高い企業との「コーポレートPPA」は、

FITと同様に、事業自体を担保に融資を受けるプロジェクトファイナンスによる資金調達も可能になります。

「コーポレートPPA」が成立するためには、FITやFIPなど国による支援制度がなくても、再エネ発電事業者と需要家の

双方に経済性が出せることが前提となります。そのため、再エネの導入コストが十分に下がっている米国や欧州などでは、

FITやFIPに代わり「コーポレートPPA」が再エネ売電スキームの主流になりつつあるのです。

さいごに

ホールエナジーでは、脱炭素を実現する様々な方法を組み合わせ、企業のカーボンニュートラル実現の支援をしております。

お困りの際は、是非ご連絡ください。